ICMS na GD, estado do Ceará nega que vem realizando a cobrança

O Estado do Ceará pode sim defender sua posição (mesmo equivocada) pela cobrança de ICMS na GD, mas tem o dever constitucional de fazê-lo dentro de um debate LEAL e, por conseguinte, LEGÍTIMO, começando por reconhecer que efetivamente cobra o ICMS na GD.

Ao negar pura e simplesmente a realização da cobrança, o Estado gera uma série de consequências negativas: TURVA O DEBATE; tenta CONFUNDIR O PODER JUDICIÁRIO; além de RESISTIR INDEVIDAMENTE ao cumprimento de ordens judiciais para a exclusão do imposto.

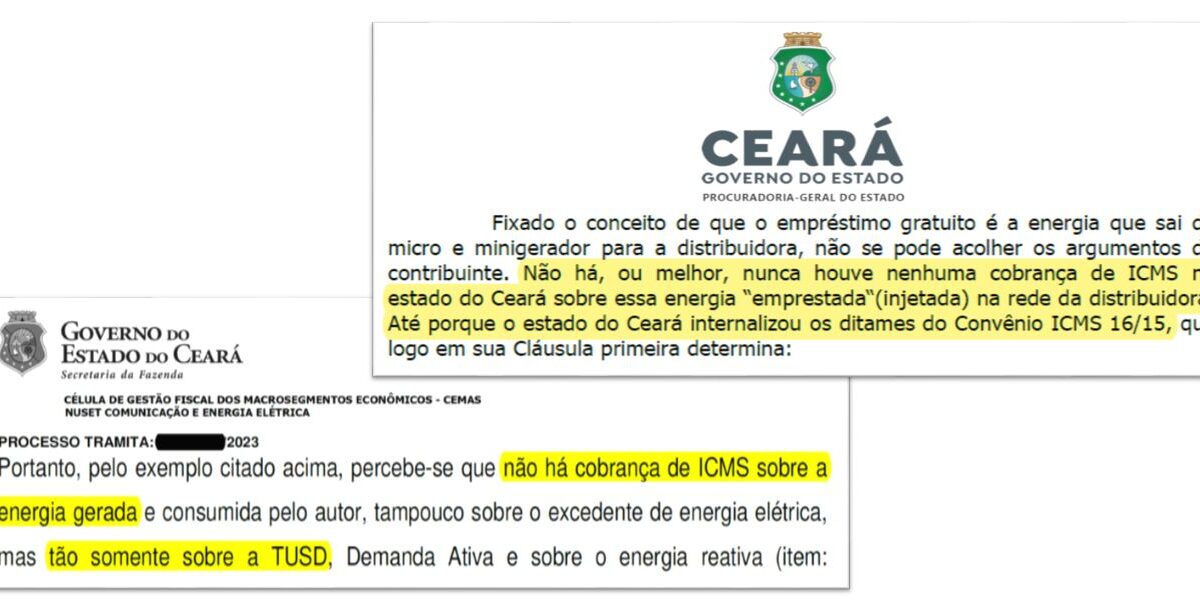

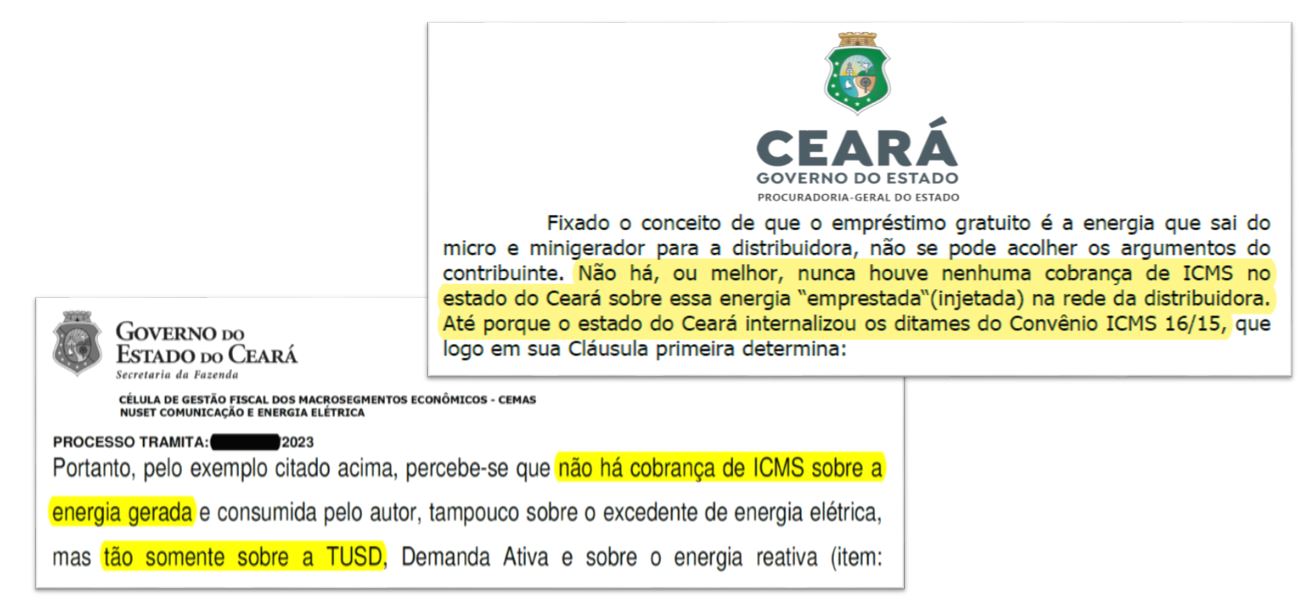

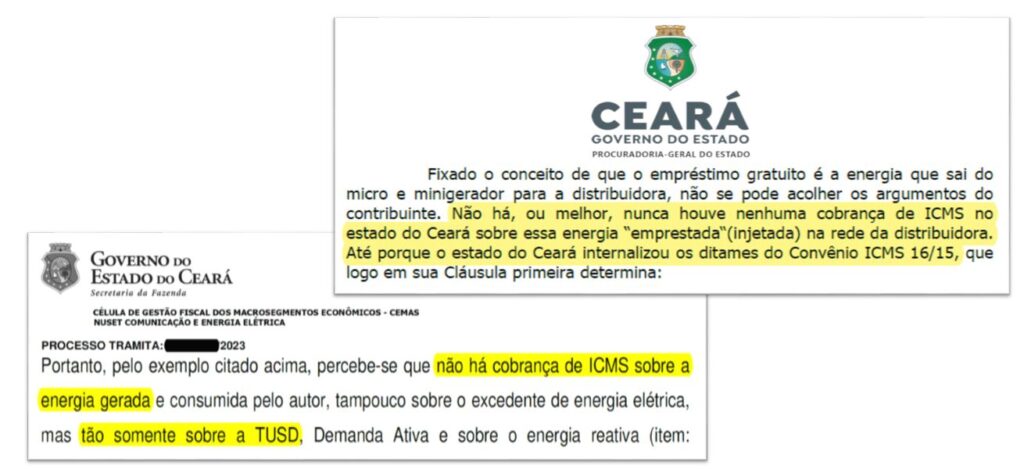

Em um erro crasso de utilização de conceitos jurídicos, o Estado diz “não cobrar ICMS sobre o consumo da própria energia gerada, mas sim sobre a TUSD”.

Ora, uma coisa é definir se a TUSD compõe ou não base de cálculo do ICMS, isto é, se a TUSD está incluída no valor sobre o qual incide a alíquota de ICMS. Outra bem diferente é verificar se há fato gerador do ICMS na GD.

É dizer, o debate específico sobre o ICMS na GD diz respeito à ocorrência ou não de FATO GERADOR e não à definição de qual vem a ser a BASE DE CÁLCULO, a incluir ou não a TUSD. Este último é um debate diverso, afeto ao tema 986 do STJ e que diz respeito a todos os consumidores de energia.

Como a base de cálculo do ICMS na GD resume-se, no mais das vezes, à TUSD, dado o teor do Convênio Confaz 16/2015, tende-se a confundir o debate sobre a ausência de fato na GD com a inclusão ou não da TUSD na base de cálculo do ICMS na energia, tema completamente diverso.

Para melhor entendimento, podemos até concordar com o Fisco quando diz que “a TUSD faz parte da base de cálculo do ICMS da energia”. Ok, concordamos, vai! E ainda assim nada muda. Mesmo considerando a TUSD na base de cálculo, a consequência daí advinda não é absolutamente a cobrança de ICMS na GD. Simplesmente não há fato gerador e, assim, não é preciso definir base de cálculo, seja com ou sem a TUSD, por não haver o que calcular.

Notem ainda mais: não existe previsão de ICMS sobre serviço de disponibilização do sistema de distribuição, qualquer tributarista reconhecerá isso. Por sinal, ICMS sobre serviços só se aplica a transportes e a telecomunicações. Existe, isso sim, ICMS sobre a circulação jurídica (compra e venda) da energia, em que a base de cálculo do imposto (o valor de compra) pode incluir a TUSD.

Outro erro conceitual: “Ah, mas a GD tem de pagar ICMS sobre a TUSD, pois deve arcar com os custos pelo uso da rede!”. Claro que deve pagar pelo uso da rede, e efetivamente já começou a fazê-lo, mas via encargo público previsto na Lei 14.300/2022 (e não via ICMS, que não se presta à finalidade).

(Texto informal, publicado originalmente na rede social da SfS)

{kind=link}

{kind=link}

{kind=link}

{kind=link}