Energia solar e o ICMS sobre a TUSD na geração distribuída, o caso da Enel Ceará

Neste mês de março, as faturas de energia elétrica vieram um tanto mais salgadas para os consumidores com geração distribuída (GD) no Ceará. É que a Enel, concessionária local e contribuinte de direito do ICMS, passou a recolher o imposto sobre a parcela TUSD da energia gerada, repassando o ônus financeiro da nova sistemática tributária aos prosumidores, que naturalmente suportam os custos finais do imposto, e por isso figuram como contribuintes de fato do ICMS na operação.

Em evento ocorrido em 10 de março, patrocinado pelo Sindienergia-CE, a concessionária tratou de esclarecer as razões da mudança. Primeiramente, asseverou não ter sido sua a iniciativa da alteração, mas do Estado do Ceará, ente responsável pela tributação e destinatário da arrecadação do ICMS.

Disse ainda que as mudanças decorrem das prescrições contidas no Convênio Confaz nº 16/2015 e no Ajuste SINIEFE nº 2/2015, que a teriam compelido a atualizar seu sistema de faturamento, a fim de fracionar a tarifa volumétrica de energia nas parcelas TE e TUSD, fazendo incidir a alíquota de 27% do ICMS sobre esta última. Segundo a concessionária, só recentemente foi superada uma dificuldade de ordem técnica no seu sistema informático que a impedia de faturar em separado a TE e a TUSD.

Se, por um lado, não se pode tachar de completamente desarrazoado o entendimento da Enel sobre o recolhimento do ICMS, já que a análise dos termos do Convênio Confaz nº 16/2015 autoriza a interpretação segundo a qual a isenção do imposto não alcança a TUSD, por outro, é preciso dizer que os esclarecimentos e justificativas por ela apresentados não são inteiramente precisos. Além disso, como adiante veremos, as normas aplicáveis ao caso também respaldam consistentemente uma interpretação diversa, segundo a qual a tarifa volumétrica de energia não deve ser segregada em TUSD e TE para fins tributários.

Assim, ao demonstrarmos as imprecisões em que incorreu a distribuidora e os fundamentamos jurídicos que alicerçam o posicionamento pela isenção ampla do ICMS, ficará evidenciada a existência de razões suficientes para justificar a volta à sistemática de faturamento original, com a isenção do imposto reconhecida sobre todo o valor da energia injetada na rede. Vejamos.

– A mudança não decorreu de exigência do Estado do Ceará

É bom ter bem presente que não partiu do Estado do Ceará qualquer determinação para que a Enel modificasse a sistemática de cobrança do ICMS. O Estado, ou mais especificamente a Secretaria da Fazenda e seu Núcleo Setorial de Energia Elétrica, não produziu qualquer ato concreto, seja ofício, parecer ou outro expediente, mediante o qual requisitasse da Enel o destaque do ICMS sobre a TUSD na geração distribuída.

O que a Secretaria da Fazenda produziu efetivamente sobre o tema remonta ainda ao ano 2017, quando notificou a Enel Ceará apenas para que adequasse o leiaute das faturas e notas fiscais de GD e os respectivos relatórios fiscais ao disposto no Ajuste Siniefe nº 02/2015/Confaz.

Tratava-se, no caso, de notificação respeitante a uma obrigação tributária acessória, o que, por definição, não guarda qualquer relação com o recolhimento ou não do imposto. Ademais, como demonstraremos mais à frente, o Ajuste Siniefe nº 02/2015 não prevê o faturamento em separado da TUSD e muito menos a incidência do ICMS sobre a componente tarifária.

Para que não reste dúvida, repita-se, a decisão de alterar a sistemática de cobrança do ICMS partiu exclusivamente da Enel, sem fundamento em qualquer ato de comunicação da Administração Tributária do Ceará, em que pese a concessionária tenha se baseado, isso sim, numa interpretação possível dos termos do Convênio Confaz nº 16/2015, em vigor desde 2015.

– A indivisibilidade da tarifa volumétrica de energia para fins tributários e o posicionamento do Estado do Ceará em caso análogo

De fato, o texto do artigo 1º, §1º, II, do Convênio prescreve que a isenção do ICMS na GD “não se aplica ao custo de disponibilidade, à energia reativa, à demanda de potência, aos encargos de conexão ou uso do sistema de distribuição, e a quaisquer outros valores cobrados pela distribuidora”.

A concessionária, portanto, interpretou citado dispositivo como se este impusesse a obrigatoriedade de fracionar a fatura de energia entre TUSD e TE, de modo que apenas esta última gozasse da isenção do ICMS.

A TUSD, juntamente com a TE, compõe a fatura da energia mensurada volumetricamente, medida a partir da quantidade de energia consumida, tal como aparece ordinariamente nas contas de energia de nossas casas. Dos consumidores não residenciais de média e alta tensão, é ainda cobrada uma grandeza linear, correspondente à potência elétrica demandada da rede, além da própria tarifa volumétrica, ademais de outros encargos. A decomposição da tarifa volumétrica em TUSD e TE para fins de incidência do imposto, seja para consumidores de baixa ou de alta tensão, está na origem do presente imbróglio.

O fato é que, a despeito plausível, a interpretação a que chegou a Enel não só não é o entendimento mais adequado para o caso como, vale dizer, não representa o entendimento prevalecente na esmagadora maioria dos Estados da Federação. Sendo assim, sobram motivos para asseverarmos que não era dado à concessionária alterar o regime de cobrança do ICMS na GD sem prévia ordem da Fazenda estadual.

Nesse tocante, é bem de ver que o Estado do Ceará, em caso análogo, tem orientação firmada no sentido da indivisibilidade da tarifa volumétrica de energia entre TUSD e TE para fins de incidência tributária. É que essa foi tese por ele firmada no debate judicial sobre exclusão da TUSD da base de cálculo do ICMS no processo de resolução de demanda repetitiva em curso no Tribunal de Justiça (tema de alcance amplo, diga-se, não se referindo diretamente à GD).

A mesma lógica que regeu o posicionamento da Fazenda Pública cearense, proferida em debate judicial sobre a inclusão da TUSD na base de cálculo do ICMS no consumo de energia em geral, é aplicável à geração distribuída quando da interpretação do Convênio Confaz 16/2015. Nessa mesma ordem de ideias, é plenamente defensável a interpretação segundo a qual o teor do artigo 1º, §1º, II, do Convênio de isenção tem por função garantir a incidência do imposto sobre todas as demais grandezas integrantes da fatura de energia, sem que isso signifique impor o fracionamento, em TUSD e TE, de uma grandeza tarifária calculada de modo volumétrico e voltada a dimensionar uma realidade econômica única, isto é, o montante de energia consumida.

Por conseguinte, será isenta de ICMS a grandeza faturável obtida a partir da aferição volumétrica de energia (incluídas todas suas componentes), ao passo em que incide o ICMS sobre as demais grandezas, tais como descritas no artigo 1º, §1º, II, do Convênio, a saber: “custo de disponibilidade, energia reativa, demanda de potência, encargos de conexão ou uso do sistema de distribuição e quaisquer outros valores cobrados pela distribuidora”.

– A menção ao “uso do sistema de distribuição” no artigo 1º, §1º, II, do Convênio não implica a decomposição da fatura em TE e TUSD para fins tributários

Tão pouco a menção ao “uso do sistema de distribuição” no artigo 1º, §1º, II, do Convênio pressupõe concluir necessariamente pela cisão da cobrança da energia em TUSD e TE para fins tributários. É que “uso do sistema de distribuição” também é expressão consagrada nas normas regulatórias para representar grandezas, objeto de faturamento, sem correspondência com a TUSD.

Assim é que a REN 414/2010, só para citar um exemplo, ao tratar do montante de uso do sistema de distribuição (MUSD), refere-se a uma grandeza faturável na conta de energia elétrica sem qualquer relação imediata com a componente TUSD da tarifa volumétrica de energia.

Como se percebe, com mais razão podemos assinalar que o artigo 1º, §1º, II, do Convênio tem por função garantir a incidência do imposto sobre todas as demais grandezas – a exemplo da demanda de potência dimensionada a partir do MUSD – que não a tarifa volumétrica composta pela TUSD e TE.

– A componente tarifária TE inclui subcomponentes afetas ao uso do fio, assim como a TUSD inclui subcomponentes afetas ao custo de energia

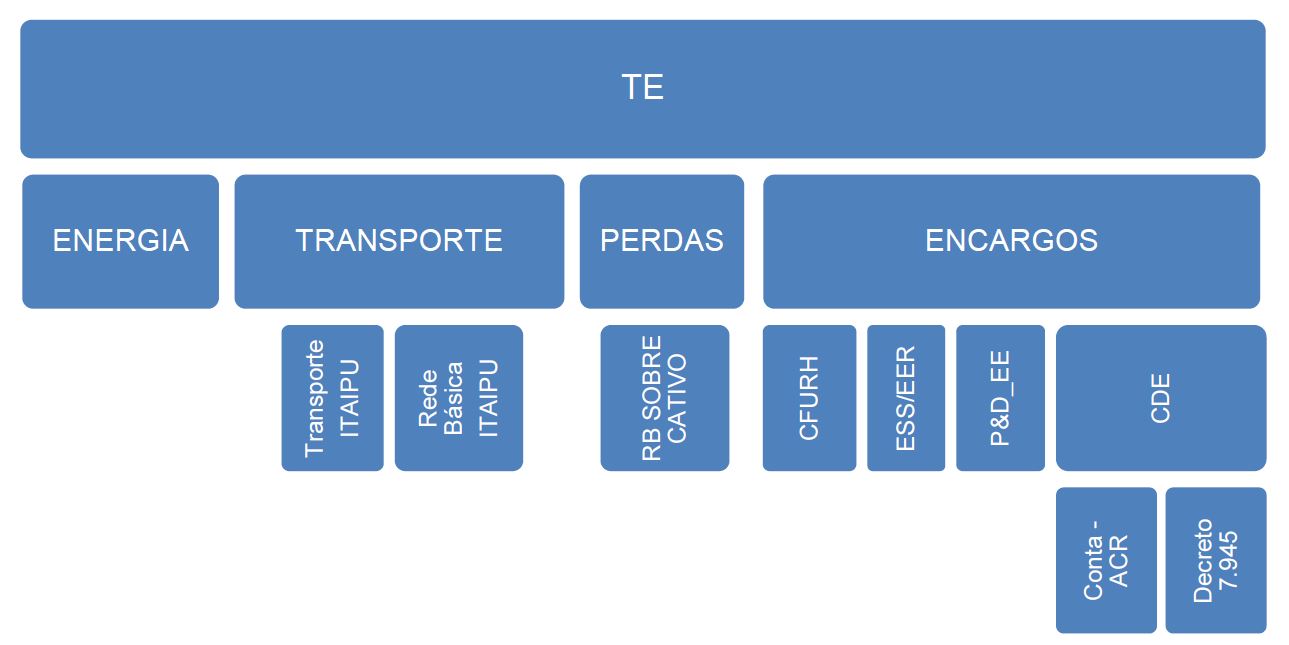

É fácil perceber como o fracionamento da tarifa de energia elétrica em suas componentes TUSD e TE não se mostra a solução mais adequada para fins de limitar o alcance da isenção de ICMS. Basta observarmos que a própria TE pode ser sucessivamente fracionada em outras subcomponentes tais como custos de transporte de Itaipu, encargos de serviços do sistema (ESS) e encargo de pesquisa e desenvolvimento. Todas essas subcomponentes, e outras mais (imagem abaixo), embora alocadas na componente TE da fatura volumétrica, não correspondem propriamente ao custo da energia:

A perspectiva inversa também permite a mesma conclusão, pois, entre as subcomponentes da TUSD, há as que não têm qualquer correspondência com o uso do sistema de distribuição. Mais que isso, há na TUSD subcomponentes relacionadas ao custo da energia, como é o caso dos encargos do Proinfa, voltados a cobrir as despesas com a compra de energia renovável. Tratando-se do custo da energia, não haveria por que falar em incidência do ICMS.

Vejam, portanto, como a interpretação do Convênio adotada pela Enel Ceará, a mesma acolhida por uma mínima parcela dos Estados da Federação, pode eventualmente conduzir a uma conclusão incoerente e disparatada, na medida em que o fracionamento da tarifa de energia em suas diversas componentes, atribuindo a isenção em relação a umas e não a outras, terminaria por inviabilizar por completo a sistemática de exoneração concebida pelo convênio Confaz nº 16/2015.

– o Ajuste Siniefe nº 02/2015 não exige a segregação da tarifa em TE e TUSD

A Enel também incorreu em imprecisão, desta feita mais notória e evidente, quando afirmou que o Ajuste Siniefe nº 02/2015 exige a segregação da tarifa em TE e TUSD.

Também produzido no âmbito do Confaz, o Ajuste Siniefe é, tal qual o Convênio, um acordo celebrado entre Estados da Federação com a finalidade uniformizar a cobrança do ICMS. Por meio do Ajuste de nº 02/2015, o Confaz dispôs justamente sobre a emissão da nota fiscal e da fatura de energia no âmbito do sistema de compensação de energia da REN 482/2012.

Pois bem, não há no mencionado Ajuste qualquer disposição determinando a segregação da fatura em TE e TUSD e nem tão pouco estipulando a cobrança do ICMS sobre a componente TUSD da tarifa volumétrica de energia.

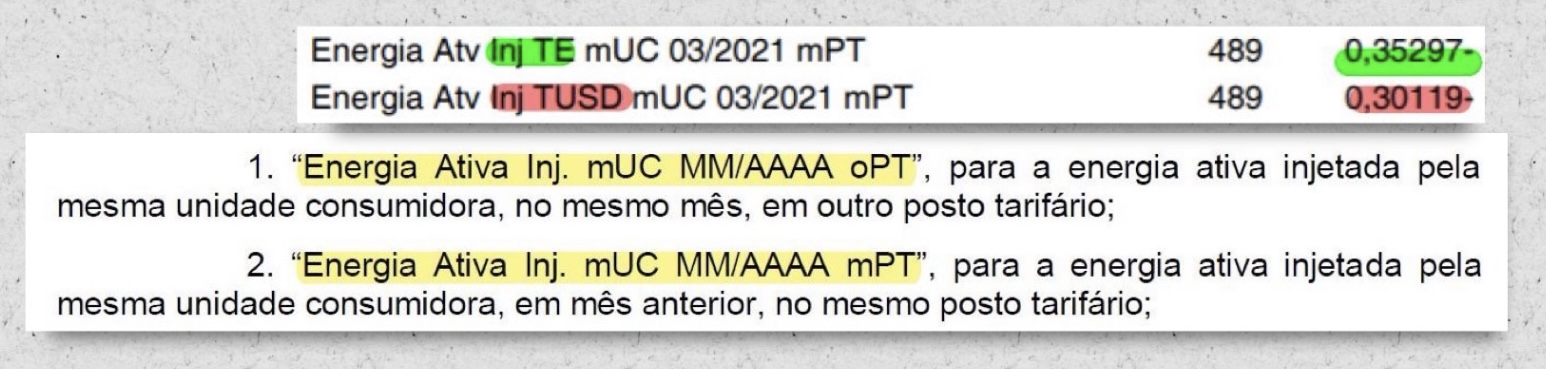

Muito pelo contrário, conforme se observa de sua cláusula 4ª, II, a), que estabelece quais informações deverão constar da conta de energia, a apresentação do montante de energia injetado não inclui, em sua linha de dados, as variáveis TE ou TUSD.

Comparem-se as linhas de dados previstas no Ajuste Siniefe com as consignadas nas faturas da Enel. São perfeitamente coincidentes, à exceção das varáveis TE e TUSD, não previstas no Ajuste Siniefe.Vejam:

Do mesmo modo, não faz nenhuma menção à TUSD o ato CETEPE nº 52/2015 da Comissão Técnica do Confaz para o ICMS, que regulamenta a cláusula 5º, §3º, do Ajuste Siniefe nº 02/2015, e trata da estrutura do relatório fiscal sobre geração distribuída a ser encaminhado pela distribuidora à Secretaria da Fazenda. A busca pelas palavras “TUSD” ou “uso do sistema de distribuição” no texto do ato CETEPE nº 52/2015 simplesmente não retorna nenhum resultado. Não há absolutamente previsão de incidência do ICMS sobre a TUSD no relatório fiscal a ser elaborado pela distribuidora.

– Não há decisão dos Estados da Federação em favor da orientação adotada pela Enel Ceará

Assim, nem o Ajuste Siniefe nº 02/2015 nem quaisquer outros atos por parte do Confaz orientaram no sentido da decomposição tarifária entre TUSD e TE para fins de delimitação da isenção do ICMS em GD.

O tema chegou a ser aventado em reunião do Grupo de Trabalho de Energia Elétrica (GT-13) do CONFAZ, sem que se tenha adotada qualquer orientação formal.

Tanto não foi fixado posicionamento em favor da incidência de ICMS sobre a TUSD em GD, que poucos são os Estados a adotarem dita cobrança. Conforme levantamento realizado pelo Confaz, só pouco mais de um terço dos Estados da Federação lança o ICMS sobre a TUSD na geração distribuída. Seriam eles: Rio Grande do Sul, Santa Catarina, Paraná, São Paulo, Rio de Janeiro, Goiás, Tocantins, Sergipe e Pernambuco. O que está a indicar que a mudança realizada pela Enel no Ceará é, para dizer o mínimo, suscetível a questionamento.

É mesmo compreensível a relutância das Fazendas Públicas em abraçar a interpretação do Convênio Confaz nº 16/2015 adotada pela Enel Ceará (e por alguns pouco Estados), pois a consideração em separado da TUSD e da TE para fins tributários pode importar em uma perda arrecadatória muito maior do que o eventual ganho com a cobrança do ICMS na GD. Isso porque, caso a tese adotada pela Enel seja transposta para outro debate – o da disputa judicial, de âmbito nacional, sobre a exclusão da TUSD da base de cálculo do ICMS nas operações com energia elétrica em geral – o fracionamento das componentes tarifárias pode importar na perda de cerca de 45% da arrecadação de ICMS do segmento de energia elétrica.

Vejam bem, embora não haja, como acima dissemos, orientação do Confaz ou de suas comissões internas para que seja lançado o ICMS sobre a TUSD na GD, é possível, sim, encontrar manifestação sobre tema análogo, mas justamente apontando na direção inversa. É que o Grupo de Trabalho de Energia Elétrica (GT-13/Confaz), ainda que sem analisar especificamente o caso da geração distribuída, pronunciou-se pela indivisibilidade da tarifa para fins de incidência do ICMS, tal como consta da Nota Técnica nº 01/2020/GT-13, da qual extraímos o seguinte trecho:

“Os atos emanados pelos órgãos reguladores não possuem o poder de alterar ou dar novo conceito aos dispositivos que regem a incidência e a base de cálculo do ICMS, especialmente sobre a mercadoria energia elétrica (…) se as normas da Aneel permitiram a diferenciação no faturamento, com a separação das faturas referentes à (…) TE e TUSD, no mercado cativo, não por isso alteraram a natureza do fato gerador (…) que não existe consumo de energia gerada sem que haja uso do sistema de transmissão e/ou de distribuição. A operação de fornecimento de energia, em sua totalidade, é que é tributada.”

Vale dizer que para o Confaz é desimportante, para fins tributários, as nuances tarifárias estabelecidas em regulamento pela Aneel, porquanto o fornecimento da energia é tido como uma realidade econômica única. Essa mesma diretriz, em sendo empregada na interpretação do Convênio Confaz 16/2015, leva a concluirmos pela impossibilidade de lançamento do ICMS sobre a parcela TUSD da tarifa da energia compensada.

– O que fazer agora?

Ao nosso sentir, à Enel Ceará cumpre voltar atrás na mudança operada na sistemática de lançamento do ICMS da geração distribuída, sobretudo em face da inexistência de ordem emitida pela Fazenda Pública estadual, e, ainda, porque o sistema jurídico, no que se inclui o Ajuste SINIEFE nº 2/2015, o ato CETEPE nº 52/2015/Confaz e Nota Técnica nº 01/2020/GT-13/Confaz, respalda firmemente a interpretação segundo a qual a tarifa volumétrica de energia não deve ser segregada em TUSD e TE para fins tributários.

Para atingir tal objetivo, avaliamos que a melhor estratégia aconselha evitar – pelo menos inicialmente – postulações junto à Fazenda estadual que provoquem sua manifestação sobre a legalidade da cobrança. Isso porque, apesar de não ter sido o posicionamento mais adequado, o lançamento do ICMS sobre a TUSD na geração distribuída pode possuir viabilidade jurídica, a depender da interpretação que se atribua aos termos do Convênio Confaz nº 16/2015.

Sendo assim, em havendo uma interpretação viável em prol da cobrança, como é o caso, a Administração Tributária possivelmente evitará manifestação formal em favor de outra interpretação que implique a renúncia de recursos, ainda que significasse acolher um posicionamento mais consentâneo com o sistema jurídico.

A verdade é que a alteração do lançamento operado pela Enel Ceará cria um cenário a favor da cobrança para o qual o Estado do Ceará é impelido, pois, como o posicionamento pró-cobrança pode encontrar justificativa em uma interpretação que se dê ao Convênio, a tendência quase natural é a anuência das autoridades públicas para a nova sistemática de cobrança, que atribui ao Estado um ganho arrecadatório. A distribuidora cria, portanto, um círculo vicioso em prol cobrança, que deve ser rompido a partir de um dedicado trabalho de convencimento e esclarecimento.

Na nossa percepção, há de ser realizada por agentes do setor, preferencialmente por parte de entidades que representem coletivamente o segmento econômico da GD no Ceará, gestão junto à distribuidora ou, alternativamente, diretamente junto à Secretaria de Fazenda, de modo que, ao fim e ao cabo, seja colhida do Poder Público estadual resposta a dois questionamentos: 1. houve determinação por parte da Secretaria Fazendária para o recolhimento de ICMS sobre a TUSD na energia compensada em GD? 2. A Fazenda Pública anui com a hipótese de restabelecer a sistemática de faturamento original, enquanto não definido, no âmbito do Confaz ou da própria Secretaria da Fazenda, o alcance da isenção estabelecida no Convênio nº 16/2015?

Notem que o questionamento “1.” tem sua importância na medida em que formaliza a inexistência de orientação do Estado do Ceará no sentido da cobrança.

Já na elaboração do questionamento “2.”, tivemos em mira um duplo ganho estratégico. Primeiro, porque eventual resposta positiva da Fazenda não pressupõe a declaração de ilicitude da interpretação do Convênio adotada pela Enel; segundo, porque permite o restabelecimento imediato da sistemática original de cobrança.

Acreditamos na sensibilização das autoridades estaduais não apenas no tocante à validade dos argumentos jurídicos acima alinhavados, mas também sobre a indesejada perda de competividade do segmento de geração distribuída no Ceará.

Esgotadas as tentativas na esfera administrativa, há a possibilidade, como última ratio, da propositura de ação judicial voltada a obstar a cobrança. Em tal caso, aos argumentos acima expostos, se somará a tese segundo a qual a injeção de energia à rede para posterior consumo na GD não configura transmissão onerosa de propriedade, mas empréstimo gratuito[1]. Com isso, estariam fora do plano de incidência do ICMS não só a TUSD, como também a TE.

[1] O entendimento exposto no presente texto não se baseou na propalada ausência de fato gerador do ICMS no sistema de compensação de energia da GD. Deixaremos para outra oportunidade essa que é uma discussão mais abrangente, e que pode municiar uma eventual ação judicial. De toda sorte, entendemos que, de fato, ao se injetar energia na rede, não há transmissão onerosa do bem energia, razão por que não ocorre a hipótese de incidência do ICMS.

Assim, caso fosse reconhecida a natureza de empréstimo gratuito à dinâmica da compensação de energia, não precisaríamos sequer discutir a isenção do ICMS à TUSD, pois à Enel não seria dado recolher o imposto, já que a transmissão onerosa de bens é pressuposto de incidência do ICMS.

Por sinal, a própria Procuradoria Federal junto à Aneel, por meio do Parecer nº 108/2012, reconheceu a natureza de empréstimo à injeção de energia na rede. Mais que isso, a consulta pública 100/2012 da Aneel, que resultou na pouco lembrada REN 517/2012, primeira resolução a alterar o texto da REN 482/2012, teve por motivação principal identificar a natureza jurídica da compensação de energia, dada a dúvida suscitada à época pelo Grupo de Trabalho de Energia Elétrica (GT-13) da Comissão Técnica Permanente do CONFAZ. Dúvida então formalizada junto à Aneel pela Abradee, dando ensejo à deflagração da mencionada consulta pública.

Justamente como resultado daquela consulta, sobreveio a referida REN 517/2012, que alterou parcialmente a REN 482/2012, para expressamente definir, em seu art. 2º, III, o sistema de compensação como uma cessão de energia por empréstimo a título gratuito.

Não obstante isso, o fato é que a natureza de empréstimo foi solenemente ignorada pelas Fazendas Públicas, para quem o ICMS é devido quando do consumo da energia cedida às distribuidoras.

Por isso, o não pagamento do ICMS na GD ficou a depender do estabelecimento de um regime de isenção, o qual que veio a ser previsto pelo acima citado Convênio Confaz nº 16/2015, e internalizado no Estado do Ceará pela Lei nº 15.892/2015. Daí, saber se a isenção recai ou não sobre a componente TUSD da tarifa de energia é que efetivamente é o objeto de análise do presente texto, reservando-se o argumento sobre a ausência de fato gerador para subsidiar uma eventual ação judicial.

{kind=link}

{kind=link}

{kind=link}

{kind=link}